9 Perguntas e Respostas sobre eSocial

1 - O QUE É E QUAL O OBJETIVO DO eSOCIAL?

É um projeto do Governo Federal que unifica o envio de informações pelo empregador em relação aos seus empregados. Ele integra o sistema público de escrituração digital – SPED.

Prevê a geração digital da folha de pagamento e demais informações fiscais, previdenciárias, trabalhistas e de apuração de tributos e FGTS, com a padronização das rubricas da folha de pagamento, de layout e de registro de empregados. Substituirá gradualmente as obrigações acessórias existentes no âmbito dos órgãos participantes.

Seu objetivo é racionalizar e uniformizar as obrigações relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício e também de outras

obrigações previdenciárias e f iscais.

Através do cruzamento de dados, fiscalizará o cumprimento da legislação envolvendo a Receita Federal, o Ministério do Trabalho, a Previdência Social e a Caixa Econômica Federal.

2 - QUAIS SÃO OS EVENTOS DO eSOCIAL RELACIONADOS À SAÚDE E SEGURANÇA DO TRABALHO?

S-2210 - Comunicação de Acidente de Trabalho

Criado para comunicar acidente de trabalho, mesmo que não haja afastamento do trabalhador das suas atividades.

S-2220 - Monitoramento da Saúde do Trabalhador

S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos

3 - A PARTIR DE QUANDO O eSOCIAL SERÁ OBRIGATÓRIO PARA A SAÚDE E SEGURANÇA DO TRABALHO?

Conforme Portaria nº71, de 02 de julho de 2021, o cronograma da obrigatoriedade se dá por grupos e prazos diferentes. Confira:

4 - COMO VAI FUNCIONAR A TRANSMISSÃO DE DADOS PARA O ESOCIAL NA SST?

Ao gerar os documentos de SST, o sistema compila automaticamente os campos necessários para informação ao eSocial, unindo-os em um arquivo de formato XML.

Você pode enviar o arquivo diretamente ao Governo ou para o cliente, conforme acordo com cada cliente. Lembrando, claro, que para a geração do arquivo XML e sua

transmissão, é necessário ter um software de SST.

Com o

Madu, software para Clínicas e Consultorias de Medicina e Segurança do Trabalho

, por exemplo, você tem acesso a uma funcionalidade exclusiva: o gerenciador de eventos do Madu para eSocial. Ele

envia, automaticamente, os XMLs

dentro do prazo necessário e

você acompanha o status

em uma tela de consulta. Se houver erros, você é informado para

realizar o ajuste

e enviar novamente. Se estiver tudo certo,

você recebe o recibo do eSocial

, que fica disponível na sua tela de consulta.

5 - EM QUAIS SITUAÇÕES AS MULTAS PODERÃO

SER APLICADAS?

As situações são as mais diversas, porém todas envolvem falta de informação, dados inconsistentes ou envio fora do prazo. Para você compreender melhor, e ter uma noção de valores, montamos o exemplo abaixo, levando em consideração uma empresa com 80

funcionários:

• Exames médicos – Inf ração 3 – M R$2.473,28

• Elaboração de PPRA – Inf ração 4 – S R$5.498,07

• ASO incompleto – Inf ração 2 – M

R$1.654,53

• EPI – não fornecer ou não exigir uso – Infração 4 – S

R$5.498,07

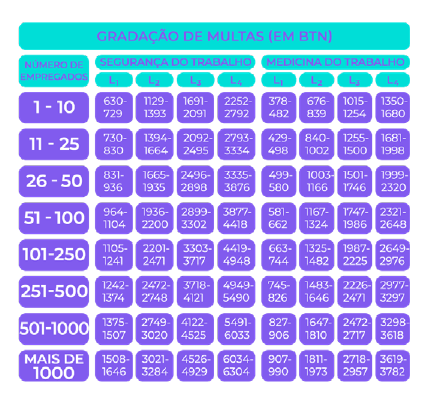

6 - COMO É FEITO O CÁLCULO DAS MULTAS DO eSOCIAL PARA A SST?

A primeira informação a ser consultada é qual a Norma Regulamentadora (NR) estabelece a obrigatoriedade que foi inf ringida. Depois, é necessário consultar o

número da infração cometida, no anexo II da NR 28.

Uma tabela enorme, com muitos campos para você localizar. Por fim, você deve bater as duas informações: o número de funcionários e o tipo de infração, utilizando a tabela do anexo I da NR 28, abaixo. Veja que você deve enquadrar ou como segurança do trabalho ou como medicina do trabalho, pois os valores diferem:

7 - É VERDADE QUE O ASO AVULSO NÃO

SERÁ MAIS UMA PRÁTICA ACEITA NO

MERCADO?

Sim. O ASO avulso está com os dias contados. A prática, comumente realizada, passa por cima das NRs 9 e 7. De fato, o ASO não poderia existir sem o PPRA (ou novo PGR) e o PCMSO.

A justificativa para a prática era a falta de fiscalização e a urgência das empresas na hora da contratação. Agora, a fiscalização será maior com o cruzamento de dados, e a emissão de ASO avulso pode prejudicar empresa e clínica de saúde ocupacional. Entenda as dificuldades!

FALTA DE SINCRONIA DAS INFORMAÇÕES CONSTANTES NO PCMSO E PPRA (OU NOVO PGR)

Muitas vezes, o trabalhador solicita o seu ASO tendo duas únicas informações: qual será o posto de trabalho e a função prestada por ele na empresa. É mediante a esta realidade que o médico do trabalho irá realizar os exames que julgar necessário e emitirá o ASO: sem ter em mãos PPRA/PGR e PCMSO. Assim, ele não saberá os riscos existentes no ambiente de trabalho, nem a listagem dos exames complementares que devem ser realizados. O médico do trabalho irá emitir um ASO com meias informações. Isso pode ocasionar um desencontro de informações entre PPRA/PGR, PCMSO e ASO, o que facilitará multas para as empresas clientes. Claro, sem falar no perigo para a saúde do trabalhador!

INFORMAÇÕES DO MÉDICO DO TRABALHO CHEGARÃO AO GOVERNO

O Governo terá acesso as informações do ASO e poderá comparar com as informações do PPRA/PGR e o PCMSO. Caso as informações não batam, terão o nome médico emitente do ASO e do responsável/coordenador do PCMSO, número de inscrição do CRM e UF em mãos. Não se sabe bem o impacto negativo que isso pode causar aos médicos, mas ao emitir um ASO avulso, ele assume um risco.

CODIFICAÇÃO DOS EXAMES PELA TABELA 27 E DOS RISCOS PELA TABELA 24

No Evento do ASO, constam os exames realizados de acordo com a Tabela 27 e, no Evento de Fatores de Riscos, constam os riscos ao qual o trabalhador está exposto conforme

a Tabela 24, todos com códigos relacionados. O eSocial pretende cruzar esses dados para se certificar que os procedimentos diagnósticos do ASO suprem os fatores de riscos do

trabalhador, adequadamente. Esta falta de sincronia entre o ASO e os riscos pode ativar um alerta no Governo sugerindo que a empresa precisa ser fiscalizada, pois algo parece estar errado.

8 - COMO VAI FUNCIONAR O EXAME ADMISSIONAL

COM A ENTRADA DO eSOCIAL?

No exame admissional é necessário informar a matrícula do trabalhador (com exceção do Trabalhador sem Vínculo de Emprego/Estatutário– TSVE), porém esta informação só é conseguida após a empresa lançar este trabalhador na folha de pagamento. Então, depois de entregue o ASO apto para a empresa, esta precisa informar a matrícula do trabalhador e enviar o Evento de Admissão para o eSocial. Somente após este procedimento, o prestador de serviço poderá lançar a informação completa do ASO para o eSocial.

E QUANDO O ASO FOR INAPTO?

A empresa certamente não dará andamento na contratação do trabalhador, mas o prestador de serviço tem o direito de cobrar pelo seu trabalho realizado. O ASO não

deve ser enviado para o eSocial e a clínica de saúde e segurança precisa avisar o seu cliente para que ele exclua os eventos admissionais do eSocial se, por acaso, ele chegou a

enviar.

9 - VOU PRECISAR TER UM SOFTWARE PARA A GERAÇÃO DO ARQUIVO XML?

Sim, um software será indispensável! Sem um sistema, não terá como gerar o arquivo .xml, formato exigido pelo eSocial. Somente um software é capaz de enviar as

informações nesta extensão.

Se a sua Clínica de Medicina do Trabalho não estiver adequada, seus clientes irão migrar para outro fornecedor. Eles não vão querer ficar

à mercê de multas. Entenda que sua Clínica estar pronta para o eSocial não será um diferencial, mas sim um fator básico para você manter seus clientes e conquistar novos.

Quintina Denise da Rosa

Técnica de Segurança do Trabalho, formada em Administração de Empresas, e pós-graduada em Gestão de Pessoas, Quintina é especialista em eSocial e Saúde e Segurança do Trabalho. É Consultora do Software Madu.