Passo a passo para realizar cadastro da liberação da Procuração Digital

8 de outubro de 2021

Neste artigo vamos mostrar o passo a passo para realizar o

cadastro da procuração digital

. O cadastro

deve ser realizado pelo cliente da clínica

,

para que a mesma esteja apta a enviar as informações ao eSocial em nome de seus clientes.

Por que solicitar a procuração digital aos meus clientes e como ela é realizada?

Após adquirir o seu Certificado Digital, você precisa solicitar a todos os seus clientes (que desejam que a clínica envie o eSocial diretamente em nome deles), que liberem uma Procuração Eletrônica para você. Desta forma, você estará apto a enviar as informações de seu cliente em nome dele para o eSocial, com o seu Certificado Digital .

Veja os passos que os seus clientes precisam realizar para a liberação da Procuração Eletrônica – lembrando que este procedimento já foi realizado para os escritórios contábeis, então, não deve ser novidade para os seus clientes:

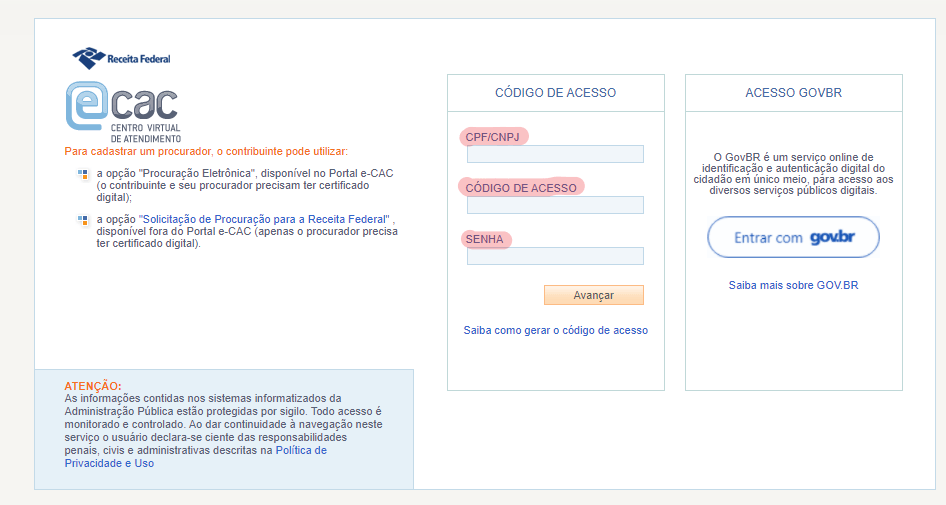

1 - Acessar: https://cav.receita.fazenda.gov.br ;

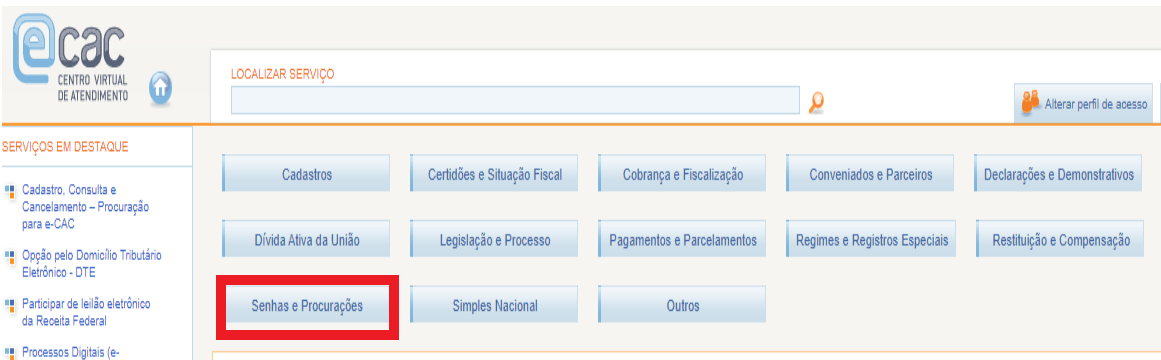

2 - Selecionar a opção ‘’Senhas e Procurações’’;

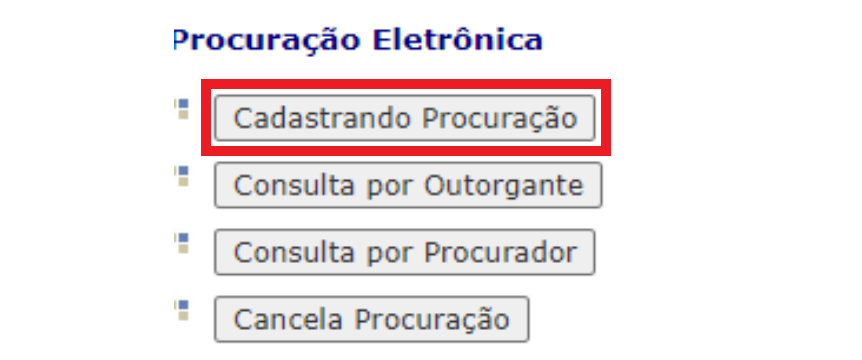

3 - Selecionar a opção ‘’Cadastrando Procuração’’;

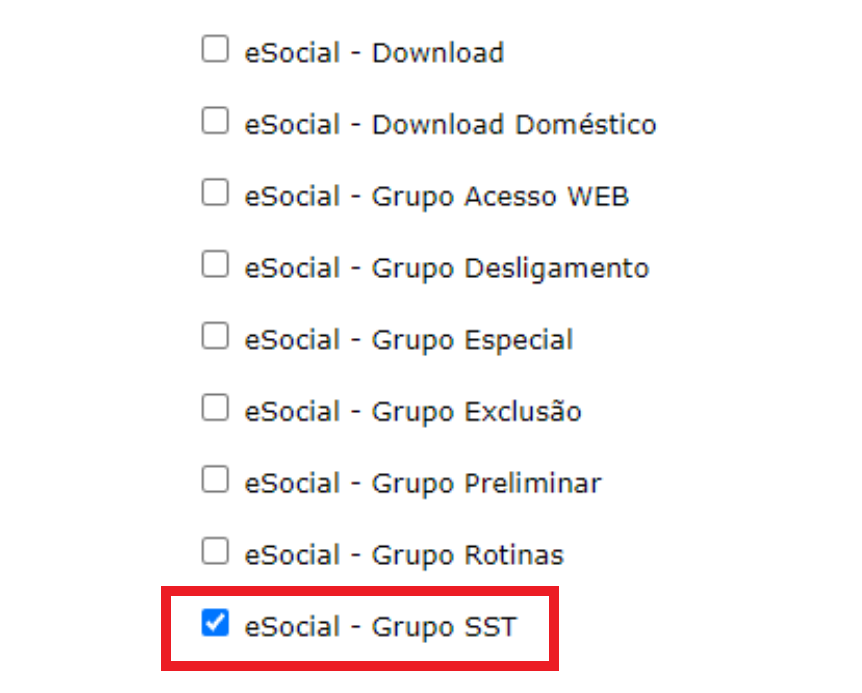

4 - Selecionar a opção ''eSocial – Grupo SST''.

IMPORTANTE:

Saiba que sem este cadastro, a clínica não vai conseguir enviar os eventos de SST diretamente no site do governo em nome de seu cliente. Você será notificado com uma mensagem de rejeição, indicando que falta permissão para o envio dos dados.Pronto! Agora sua empresa está apta a enviar suas informações ao eSocial em nome dos seus clientes.

Quintina Denise da Rosa

Técnica de Segurança do Trabalho, formada em Administração de Empresas, e pós-graduada em Gestão de Pessoas, Quintina é especialista em eSocial e Saúde e Segurança do Trabalho. É Consultora do Software Madu.

Quando a Receita Federal lança um novo direcionamento, o sinal de alerta acende imediatamente para quem cuida de folha, SST e compliance. E foi exatamente isso que aconteceu em 15 de outubro de 2025, com a publicação da orientação sobre a revisão de declarações de pessoas jurídicas pelo parâmetro 50.006 – “Adicional GILRAT ”. Esse parâmetro mira uma dor conhecida, mas nem sempre percebida no dia a dia: a possibilidade de insuficiência no recolhimento do adicional ao GILRAT (antigo SAT) quando há empregados expostos a ruído acima de 85 dB(A). Na prática, é a Receita dizendo: “ se existe exposição especial e isso não aparece na sua tributação, vamos revisar com lupa .” Para quem atua na interseção entre SST, folha de pagamento e área tributária, o recado é claro: o tema não é só saúde ocupacional. Ele transborda para obrigações previdenciárias e fiscais. Ou seja, pode gerar questionamentos, autuações e custos se a empresa não estiver com tudo alinhado. Por isso, nós do Madu Saúde – especialistas em software de Medicina e Segurança do Trabalho – preparamos esse artigo, com todas as explicações que você precisa. Confira! O que está sendo fiscalizado? Segundo o documento da Receita: Identificou-se, por meio da análise do evento S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos (módulo SST do eSocial) , que em empresas tinham trabalhadores expostos ao agente físico ruído, em níveis superiores a 85 dB(A). Contudo, não foi constatado o recolhimento integral do adicional ao GILRAT incidente sobre a remuneração desses trabalhadores. A Receita está cruzando as informaçõe s do eSocial (S-2240) com o envio dos eventos de remuneração (S-1200) e as obrigações tributárias/previdenciárias (via DCTFWeb) — de forma automatizada. Portanto, se na empresa, via eSocial, o agente nocivo ruído estiver declarado e houver vínculo com evento de remuneração, mas não houver adequada base de recolhimento para o adicional, poderá surgir aviso da malha fiscal pelo Portal do e-CAC . Fundamento técnico e jurídico para SST O Decreto nº 3.048/1999 e o Anexo IV desse Decreto consideram o agente físico “ruído” como nocivo, quando em níveis superiores aos limites legais (no caso citado acima: 85 dB (A)). A regra da Receita aponta que: “O agente físico ruído, quando em níveis superiores a 85 dB(A), é considerado nocivo à saúde … ensejando aposentadoria especial após 25 anos e, portanto, a alíquota básica do GILRAT deve ser acrescida de 6%.” Eficácia de EPI Uma das grandes questões técnicas é a seguinte: a empresa pode alegar que o agente foi neutralizado ou reduzido por meio de Equipamentos de Proteção Individual (EPI) ou medidas coletivas? A Receita afirma que, no caso de ruído acima do limite tolerável, o uso de EPI não descaracteriza o tempo especial . Também aponta que, para fins do adicional, a neutralização plena não poderia ser presumida apenas pelo EPI. Enquadramento jurídico-tributário O instrumento jurídico que a Receita utiliza para fundamentar essa leitura é o Ato Declaratório Interpretativo n.º 2/2019. Conforme artigos de especialistas: A partir dele, a Receita passou a sustentar que, para fins de adicional do GILRAT, o ruído seria um agente que não pode ser integralmente neutralizado por EPI. A controvérsia se dá porque essa interpretação toca em temas relativos à eficácia técnica das medidas de proteção, à verificação real da exposição, ao laudo de higiene ocupacional, ao LTCAT, à compatibilidade com a jurisprudência (ex. ARE 664.335/SC, Tema 555 do Supremo Tribunal Federal) etc. Impactos práticos para as empresas e para a SST Para os profissionais de SST, higienistas ocupacionais e para os gestores tributários das empresas, os impactos são diversos: Risco de passivo tributário/previdenciário: caso constatada exposição a ruído > 85 dB(A) e não recolhimento do adicional do GILRAT, a empresa pode receber aviso de malha, ou mesmo autuação posterior, com cobrança dos valores devidos, juros, multas. Integração SST/Tributário: a SST deixou de ser apenas um tema técnico-interno; a informação declarada no eSocial (S-2240) tem repercussão direta na folha/remuneração (S-1200) e nos recolhimentos via DCTFWeb. A interdisciplinaridade entre higiene ocupacional, segurança do trabalho, contabilidade/tributário, jurídico ficou mais forte. Revisão de processos internos: Verificar se todos os trabalhadores expostos ao ruído foram corretamente declarados no eSocial (S-2240) com os dados de medição, agente, valor, etc. Verificar se a remuneração destas pessoas foi adequada no evento S-1200, e se a base para cálculo do adicional está ser recolhida. Verificar se os laudos técnicos (LTCAT, relatório de ruído, Nível de Exposição Normalizado — NEN) estão consistentes. Documentar adequadamente as medidas de controle (EPC, EPI, organização do trabalho), para eventualmente defender a neutralização ou justificar a não aplicação de adicional, se for o caso. Decisão de autorregularização: o aviso da MFD traz como vantagem de autorregularização o pagamento ou parcelamento com acréscimos legais, sem aplicação de multa de ofício (art. 44 da Lei 9.430/1996) se feito no prazo indicado. No entanto, a empresa deve avaliar cuidadosamente antes de aderir: isso implica reconhecer a obrigação e regularizar o recolhimento, o que pode gerar custo repetitivo (todos meses/anos) caso a exposição persista. Fortalecimento da estratégia de SST: esse movimento da Receita amplia a exigência de que a SST atue com robustez documental e técnica, não apenas para segurança do trabalhador, mas para compatibilidade com obrigações fiscais/tributárias. Conclusão A atuação recente da Receita Federal por meio da Malha Fiscal Digital (Parâmetro 50.006) torna claro que a área de SST — especificamente a questão da exposição a ruído ocupacional — ultrapassa o âmbito exclusivo de proteção do trabalhador para assumir implicações diretas em obrigações tributárias e previdenciárias . Profissionais de SST, higiene ocupacional e gestores das empresas devem ver esse cenário como um chamado à integração entre técnica, compliance e tributos, assegurando que: As declarações no eSocial estejam corretas; Os laudos e medições estejam tecnicamente fundamentados; Os recolhimentos que eventualmente sejam devidos estejam realizados; A empresa tenha estrutura documental adequada para demonstrar neutralização ou não exposição, se for o caso. Conheça as autoras: Marivane Mosele Técnica em Segurança do Trabalho e Engenheira de Segurança do Trabalho, atuando na área de SST há mais de 14 anos. Atualmente é consultora técnica do Software Madu Saúde, contribuindo com a criação de conteúdos técnicos e oferecendo suporte à equipe de programação e aos clientes em assuntos relacionados à Segurança do Trabalho. Flavia Noal Flavia é jornalista com 15 anos de experiência em reportagem, produção de programas de rádio e assessoria de imprensa. Atualmente, é produtora de conteúdo com atuação voltada a assuntos da área de Recursos Humanos, Departamento Pessoal e SST.

A Portaria MTE nº 1.131/2025 impacta nas multas do eSocial SST: valores atualizados, valor por trabalhador fixado e regra de descontos alteradas. Confira!

Descubra como melhorar a retenção de clientes em SST e tornar sua consultoria mais lucrativa com estratégias de fidelização, diferenciação e excelência no atendimento.