Módulo Web de SST: Saiba como consultar os Eventos enviados ao eSocial

8 de abril de 2022

A novidade tão aguardada para a Saúde e Segurança do Trabalho finalmente chegou:

o Portal do eSocial disponibilizou o Módulo Web de SST

, no dia 05 de abril de 2022.

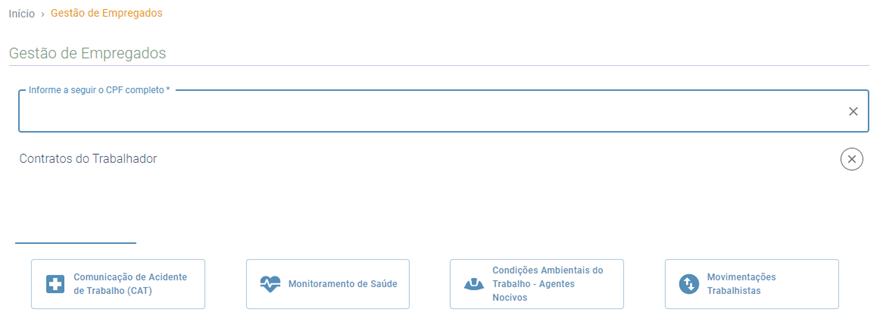

Agora, as empresas podem consultar os Eventos SST enviados (S-2210 - Comunicação de Acidente de Trabalho, S-2220 – Monitoramento da Saúde do Trabalhador e S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos).

Entenda como é possível realizar esta consulta com o passo a passo.

Agora, as empresas podem consultar os Eventos SST enviados (S-2210 - Comunicação de Acidente de Trabalho, S-2220 – Monitoramento da Saúde do Trabalhador e S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos).

Entenda como é possível realizar esta consulta com o passo a passo.

Passo a passo para consultar Eventos de SST enviados ao eSocial

- Acesse o Portal do eSocial no link: https://login.esocial.gov.br/login.aspx ;

- Selecione o certificado digital ;

- Vá em “Trocar perfil/módulo”;

- Ali está o Módulo Segurança e Saúde no Trabalho. Basta selecionar esta opção;

5. Clique no menu “Trabalhador” para visualizar os Eventos de SST enviados;

6. E para visualizar informações dos empregados, vá em “Empregados”. Basta digitar o CPF da pessoa.

Em função de, muitas vezes esta gestão da SST se dar por terceiros – Clínicas de Medicina do Trabalho - a plataforma foi construída também como forma de disponibilizar somente as informações cadastrais e contratuais do trabalhador indispensáveis à CAT e ao PPP.

Esta limitação de acesso a dados pessoais é exigência da Lei Geral de Proteção de Dados Pessoais (LGPD) , Lei n° 13.709/2018 .

Desta forma, o módulo web de SST é independente do módulo web geral do eSocial. O empregador ou responsável legal deve atribuir perfil de procuração específico para acesso ao módulo.

A disponibilização das consultas no módulo web de SST traz diversos ganhos para as Clínicas de Medicina do Trabalho , confira quais são eles!

Ganhos com a disponibilização do Módulo Web de SST

Muitas empresas não internalizam os processos de Saúde e Segurança do Trabalho: contratam uma Clínica Ocupacional para cuidar deste segmento. E o eSocial foi uma oportunidade de oferta de novos serviços por parte delas.

As Clínicas mais atentas as oportunidades do mercado estão fazendo a

gestão do eSocial para as suas empresas clientes

. Entre as atividades estão: a manutenção de informações atualizadas, a

geração e envio do XML ao eSocial

, os ajustes de possíveis inconsistências informadas e o arquivamento do recibo do eSocial.

Até então, as empresas não tinham a opção de acompanhar os Eventos SST enviados pelas Clínicas. No máximo, as Clínicas podiam compartilhar XMLs gerados e recibos do eSocial comprovando o envio.

Com a disponibilização do Módulo Web de SST:

Então, Clínicas, vamos compartilhar a novidade com suas empresas clientes e ensinar o passo a passo para esta consulta?

Ainda não possui um Software de Medicina do Trabalho para a gestão do eSocial na sua Clínica? Conheça o Software Madu!

Até então, as empresas não tinham a opção de acompanhar os Eventos SST enviados pelas Clínicas. No máximo, as Clínicas podiam compartilhar XMLs gerados e recibos do eSocial comprovando o envio.

Com a disponibilização do Módulo Web de SST:

- A comunicação entre Clínicas, empresas clientes e RH fica mais transparente, com os dados visíveis e simples de conferir;

- Os clientes das Clínicas podem acompanhar a gestão do eSocial realizada;

- A chegada do PPP eletrônico em janeiro de 2023 não trará “dor de cabeça”, pois as informações estarão atualizadas e concisas.

Então, Clínicas, vamos compartilhar a novidade com suas empresas clientes e ensinar o passo a passo para esta consulta?

Ainda não possui um Software de Medicina do Trabalho para a gestão do eSocial na sua Clínica? Conheça o Software Madu!

Quintina Denise da Rosa

Técnica de Segurança do Trabalho, formada em Administração de Empresas, e pós-graduada em Gestão de Pessoas, Quintina é especialista em eSocial e Saúde e Segurança do Trabalho. É Consultora do Software Madu.

Quando a Receita Federal lança um novo direcionamento, o sinal de alerta acende imediatamente para quem cuida de folha, SST e compliance. E foi exatamente isso que aconteceu em 15 de outubro de 2025, com a publicação da orientação sobre a revisão de declarações de pessoas jurídicas pelo parâmetro 50.006 – “Adicional GILRAT ”. Esse parâmetro mira uma dor conhecida, mas nem sempre percebida no dia a dia: a possibilidade de insuficiência no recolhimento do adicional ao GILRAT (antigo SAT) quando há empregados expostos a ruído acima de 85 dB(A). Na prática, é a Receita dizendo: “ se existe exposição especial e isso não aparece na sua tributação, vamos revisar com lupa .” Para quem atua na interseção entre SST, folha de pagamento e área tributária, o recado é claro: o tema não é só saúde ocupacional. Ele transborda para obrigações previdenciárias e fiscais. Ou seja, pode gerar questionamentos, autuações e custos se a empresa não estiver com tudo alinhado. Por isso, nós do Madu Saúde – especialistas em software de Medicina e Segurança do Trabalho – preparamos esse artigo, com todas as explicações que você precisa. Confira! O que está sendo fiscalizado? Segundo o documento da Receita: Identificou-se, por meio da análise do evento S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos (módulo SST do eSocial) , que em empresas tinham trabalhadores expostos ao agente físico ruído, em níveis superiores a 85 dB(A). Contudo, não foi constatado o recolhimento integral do adicional ao GILRAT incidente sobre a remuneração desses trabalhadores. A Receita está cruzando as informaçõe s do eSocial (S-2240) com o envio dos eventos de remuneração (S-1200) e as obrigações tributárias/previdenciárias (via DCTFWeb) — de forma automatizada. Portanto, se na empresa, via eSocial, o agente nocivo ruído estiver declarado e houver vínculo com evento de remuneração, mas não houver adequada base de recolhimento para o adicional, poderá surgir aviso da malha fiscal pelo Portal do e-CAC . Fundamento técnico e jurídico para SST O Decreto nº 3.048/1999 e o Anexo IV desse Decreto consideram o agente físico “ruído” como nocivo, quando em níveis superiores aos limites legais (no caso citado acima: 85 dB (A)). A regra da Receita aponta que: “O agente físico ruído, quando em níveis superiores a 85 dB(A), é considerado nocivo à saúde … ensejando aposentadoria especial após 25 anos e, portanto, a alíquota básica do GILRAT deve ser acrescida de 6%.” Eficácia de EPI Uma das grandes questões técnicas é a seguinte: a empresa pode alegar que o agente foi neutralizado ou reduzido por meio de Equipamentos de Proteção Individual (EPI) ou medidas coletivas? A Receita afirma que, no caso de ruído acima do limite tolerável, o uso de EPI não descaracteriza o tempo especial . Também aponta que, para fins do adicional, a neutralização plena não poderia ser presumida apenas pelo EPI. Enquadramento jurídico-tributário O instrumento jurídico que a Receita utiliza para fundamentar essa leitura é o Ato Declaratório Interpretativo n.º 2/2019. Conforme artigos de especialistas: A partir dele, a Receita passou a sustentar que, para fins de adicional do GILRAT, o ruído seria um agente que não pode ser integralmente neutralizado por EPI. A controvérsia se dá porque essa interpretação toca em temas relativos à eficácia técnica das medidas de proteção, à verificação real da exposição, ao laudo de higiene ocupacional, ao LTCAT, à compatibilidade com a jurisprudência (ex. ARE 664.335/SC, Tema 555 do Supremo Tribunal Federal) etc. Impactos práticos para as empresas e para a SST Para os profissionais de SST, higienistas ocupacionais e para os gestores tributários das empresas, os impactos são diversos: Risco de passivo tributário/previdenciário: caso constatada exposição a ruído > 85 dB(A) e não recolhimento do adicional do GILRAT, a empresa pode receber aviso de malha, ou mesmo autuação posterior, com cobrança dos valores devidos, juros, multas. Integração SST/Tributário: a SST deixou de ser apenas um tema técnico-interno; a informação declarada no eSocial (S-2240) tem repercussão direta na folha/remuneração (S-1200) e nos recolhimentos via DCTFWeb. A interdisciplinaridade entre higiene ocupacional, segurança do trabalho, contabilidade/tributário, jurídico ficou mais forte. Revisão de processos internos: Verificar se todos os trabalhadores expostos ao ruído foram corretamente declarados no eSocial (S-2240) com os dados de medição, agente, valor, etc. Verificar se a remuneração destas pessoas foi adequada no evento S-1200, e se a base para cálculo do adicional está ser recolhida. Verificar se os laudos técnicos (LTCAT, relatório de ruído, Nível de Exposição Normalizado — NEN) estão consistentes. Documentar adequadamente as medidas de controle (EPC, EPI, organização do trabalho), para eventualmente defender a neutralização ou justificar a não aplicação de adicional, se for o caso. Decisão de autorregularização: o aviso da MFD traz como vantagem de autorregularização o pagamento ou parcelamento com acréscimos legais, sem aplicação de multa de ofício (art. 44 da Lei 9.430/1996) se feito no prazo indicado. No entanto, a empresa deve avaliar cuidadosamente antes de aderir: isso implica reconhecer a obrigação e regularizar o recolhimento, o que pode gerar custo repetitivo (todos meses/anos) caso a exposição persista. Fortalecimento da estratégia de SST: esse movimento da Receita amplia a exigência de que a SST atue com robustez documental e técnica, não apenas para segurança do trabalhador, mas para compatibilidade com obrigações fiscais/tributárias. Conclusão A atuação recente da Receita Federal por meio da Malha Fiscal Digital (Parâmetro 50.006) torna claro que a área de SST — especificamente a questão da exposição a ruído ocupacional — ultrapassa o âmbito exclusivo de proteção do trabalhador para assumir implicações diretas em obrigações tributárias e previdenciárias . Profissionais de SST, higiene ocupacional e gestores das empresas devem ver esse cenário como um chamado à integração entre técnica, compliance e tributos, assegurando que: As declarações no eSocial estejam corretas; Os laudos e medições estejam tecnicamente fundamentados; Os recolhimentos que eventualmente sejam devidos estejam realizados; A empresa tenha estrutura documental adequada para demonstrar neutralização ou não exposição, se for o caso. Conheça as autoras: Marivane Mosele Técnica em Segurança do Trabalho e Engenheira de Segurança do Trabalho, atuando na área de SST há mais de 14 anos. Atualmente é consultora técnica do Software Madu Saúde, contribuindo com a criação de conteúdos técnicos e oferecendo suporte à equipe de programação e aos clientes em assuntos relacionados à Segurança do Trabalho. Flavia Noal Flavia é jornalista com 15 anos de experiência em reportagem, produção de programas de rádio e assessoria de imprensa. Atualmente, é produtora de conteúdo com atuação voltada a assuntos da área de Recursos Humanos, Departamento Pessoal e SST.

A Portaria MTE nº 1.131/2025 impacta nas multas do eSocial SST: valores atualizados, valor por trabalhador fixado e regra de descontos alteradas. Confira!

Descubra como melhorar a retenção de clientes em SST e tornar sua consultoria mais lucrativa com estratégias de fidelização, diferenciação e excelência no atendimento.